築40年だけどいいマンションを見つけた。

購入して後悔しない?

何年住める?

マイホーム購入の専門家として数多くの中古マンションを見てきた私が、回答をまとめました。

築40年で購入してもマンションは住み続けられますが、修繕積立金が高くなってくるので合計した支払いで他のマンションと比較する必要があります。

1,000件以上のマンションを見てきた私が、築40年のマンションで後悔する理由を記載します。

買おうか買わないか迷っている人はご覧ください。

築40年のマンション購入で後悔する理由

築年数が古いため修繕費用が高くなることと、旧耐震のため税制度上、優遇されないことが後悔の理由として多いです。

順にご紹介します。

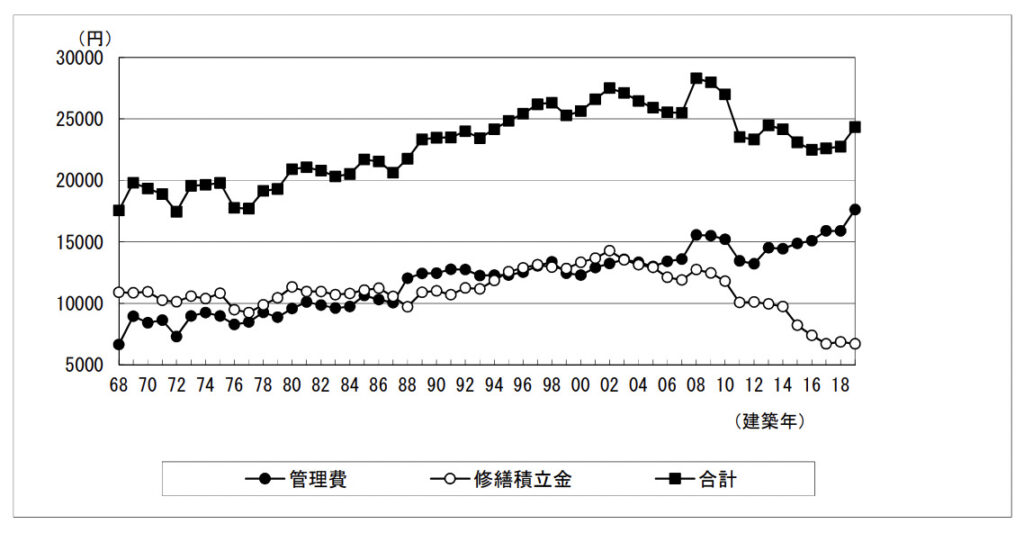

1. 修繕積立金が高い

修繕積立金は築年数に応じて高くなっていきます。

築年数ごとの修繕積立金

以下のグラフをご覧ください。

築40年だと11,000円くらいでしょうか。

新築時には7,000円程度ですから、4,000円程度修繕積立金が高くなっています。

| 築年数 | 修繕積立金(月額) |

| 1 | 約7,000円 |

| 40 | 約11,000円 |

築40年のマンションでは修繕積立金も高くなります。

修繕積立金だけを比較しても意味がない

全体としては増加する傾向ですが、仮に修繕積立金が増えていなかったとしても安く済んでいる訳ではありません。

修繕積立金が高くなっていなかったとしても、実際にかかる修繕費はどうしたって高くなるからです。

たとえば修繕積立金が月10,000円で、10年後に修繕費が戸あたり100万円必要だとします。

10年間で積み立てられる修繕費は120万円ですので、足りますね。

一方、修繕積立金が月10,000円で、10年後に修繕費が戸あたり150万円必要な場合はどうでしょう。

修繕積立金だけでは足りないため、修繕積立一時金を徴収するか、必要な修繕ができないかになってしまいます。

| 修繕積立金 | 修繕費 | 差額 |

| 10,000円/月 | 100万円 | +20万円 |

| 10,000円/月 | 150万円 | -30万円 |

上記のように修繕積立金が高くなくても実際にかかる修繕費が高ければ、どこかで当然つじつまを合わせなければいけなくなります。

築40年のマンションでは修繕費は高くなってきますから、修繕積立金だけを見ないようにしましょう。

2. 耐用年数が近い

何年住める?

いつまで住める?

という質問も多いですが、法定耐用年数では47年です。(出典:国税庁「主な減価償却資産の耐用年数表」)

法定耐用年数は国が資産価値がなくなると定めた期間です。

なのでいつまで住めるかとは直接関係はないのですが、大きく外れてもいないと思います。

たとえば車でも何年落ちの車でも乗れないことはないですが、古い車だと維持費がかかったり故障が増えたりして「これなら買い替えた方がいいかな」と考えますよね。

それと同じで何年でも住めなくなることはないですが、古いまま住み続けていると不具合も増えてきます。

なのでリノベーションせずそのまま住み続けるなら、法定耐用年数の47年はそう外れてもいないのではないでしょうか。

購入してリノベーションを検討しているなら、「リノベするなら家の購入からリノベまで一体型サービスがお得な理由」をご覧ください。

3. 旧耐震

1981年以前が旧耐震のため、築40年のマンションは旧耐震です。

耐震性が低い

旧耐震基準とは、以下のような基準です。

10年に一度発生する一度発生する地震(震度5強程度)に対して、家屋が倒壊・崩壊しない耐震基準。

新耐震基準と比較すると以下のとおりです。

| 旧耐震基準 | 新耐震基準 | |

| 震度5で倒壊 | する | しない |

| 震度5で損傷 | する | しない |

| 震度6で倒壊 | する | しない |

| 震度6で損傷 | する | する |

最近は大きな地震も多いですから、後悔しないために耐震性が低いことは理解しておきましょう。

住宅ローン控除が使えない

国税庁が定める住宅ローン控除適用の条件に、以下の記載があります。

地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるもの (耐震基準)に適合する建物であること。

国税庁「中古住宅を取得した場合(住宅借入金等特別控除)」

耐震基準とは新耐震基準を指しています。

つまり旧耐震基準では住宅ローン控除は使えません。

4. 建て替えの検討が始まる

一般的には築40年のマンションでは、建て替えの検討が始まるか、すでに始まっているかです。

マンションの法定耐用年数は47年ですから、耐用年数を迎えるにあたって建て替えるのか、大規模修繕を続けて価値を維持していくのかを決めます。

そのためマンションとしては今後が不安な時期であるといえます。

5. 新築で買った人は残債がない

築40年のマンションだと、住宅ローンを35年で借りた人は返し終わっています。

借家が増える

住宅ローンの返済中は、原則賃貸には貸し出せません。

しかし築40年のマンションでは、新築で購入した人はもう住宅ローンは返し終わっているでしょう。

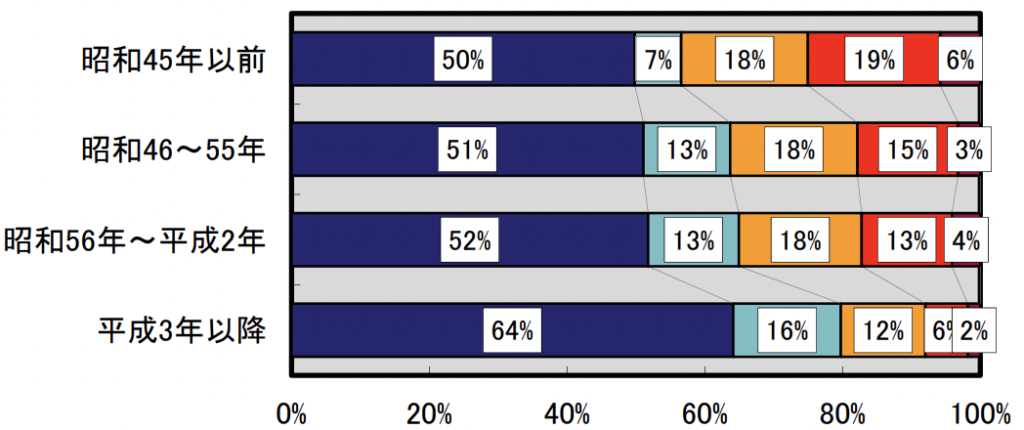

そのため築40年のマンションのうち約半数は、マンション内に借家があるようです。

(出典:国土交通省「マンションの新たな管理方式の検討」)

またその比率は築年数ごとに高まっています。

マンションの維持管理に興味のない人が増える

借家が増えるとマンションの維持管理に興味のない人が増えます。

借家のオーナーはできる限りお金をかけたくないからです。

修繕費用とマンションの状態を天秤にかける訳ですが、住んでいる人は多少お金がかかってもマンションの状態がよければ自分にとってプラスになりますよね。

しかし賃貸に出すマンションでは管理状態が家賃に影響する比重はかなり低くなります。

そのため借家が増えるとマンションの維持管理に積極的でない人が増えます。

築40年のマンション購入で後悔しないためにできること

後悔する理由はわかりましたが、できることはあるのでしょうか。

次で解説します。

築浅のマンションと正しく比較をする

修繕積立金が高く、住宅ローン控除が使えない可能性がありますから、その分築40年のマンションは不利になる訳です。

そのためマンション価格のみではなく、金額の合計で築浅のマンションと比較しましょう。

マンション価格の安さのみで決めてしまって、修繕積立金や住宅ローン控除まで合計すると意外と安くないのが築40年のマンションであり得る後悔です。

耐震基準適合証明書を取得する

旧耐震である築40年のマンションですが、住宅ローン控除を使えるかもしれない方法があります。

それが耐震基準適合証明書を取得することです。

耐震基準適合証明書を取得できるかはマンションによるのですが、まずは中古マンションに詳しいリノベーションを得意とする会社に相談することをおすすめします。

無料で問合せできるので、詳細は「リノベするなら家の購入からリノベまで一体型サービスがお得な理由」をご覧ください。

まとめ:築40年のマンションを購入するなら後悔しない準備を

築40年のマンションで後悔する人としない人は以下のとおりです。

- マンション価格だけ見て修繕積立金や修繕積立一時金を考えていない

- 住宅ローン控除の差額を考えていない

- 耐用年数を考えていない

- 合計金額で比較している

- リノベーションを考えている

- 出口を考えて購入する

もしリノベーションを検討していれば、無料で一括見積もりが可能です。

築40年のマンションのメリットとデメリットを天秤にかけ、後悔のないように検討してみてください。

コメント